三井ホームオーナー様保険のご案内

火災保険・地震保険

三井ホームでご建築のお客様向け火災保険

-

「MH-GK」

三井住友海上

-

「Total assist」

東京海上日動

リンク先は東京海上日動の個人のお客様向けにご提供している保険商品・サービス、金融商品・サービス一覧です。三井ホームリンケージが取り扱っている保険商品は、その内の保険商品・サービス欄記載の商品のみとなりますので、ご注意ください。

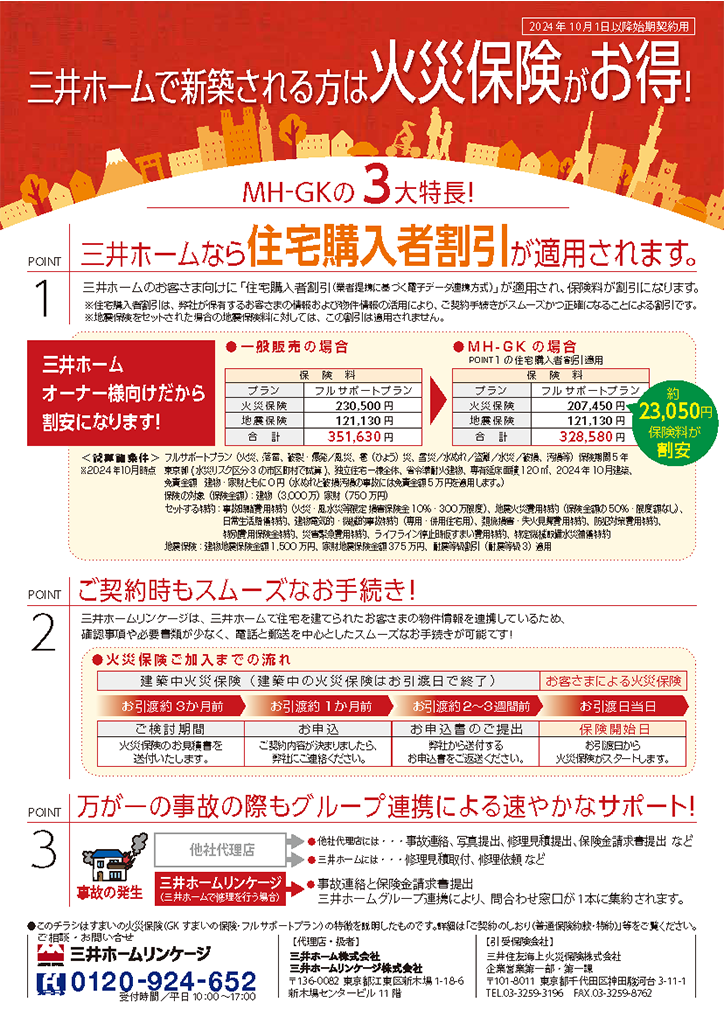

MH-GKの3大特長!

地震保険

地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失によりお客様のご自宅に損害があった場合、火災保険では損害保険金は支払われません。(地震火災費用保険金をお支払いする場合があります。)「もしも」のときのために、火災保険だけでなく地震保険もセットでご加入ください。

- ※地震保険は「地震保険に関する法律」に基づいて運営されております。

- 地震による倒壊

- 地震による火災

- 地震による津波

地震保険のご加入にあたって

- 火災保険に未加入の方

- 地震保険は単独でのご加入はできません。「MH-GK」をはじめとする火災保険と、地震保険のセットでのご加入となります。

- すでに火災保険へ加入済みの方

- 火災保険のご契約時に地震保険をご契約されなかった場合でも、保険期間の途中から地震保険に加入することができます。ご加入の保険会社・代理店までお問い合わせください。

このページは火災保険及び地震保険の特徴を説明しています。詳細はパンフレット等でご確認ください。

生命保険

三井ホーム オーナー様のためのプラン設計

- ご家族の想いに寄り添います

- 三井ホームオーナー様のご家族構成・住宅ローン・団体信用生命・ご加入中の保険などを総合的に考え、ご家族の想いに寄り添った保険プランを設計いたします。

- 複数の保険会社から選べます

- 取引保険会社4社の商品からご意向にマッチした商品を組み合わせ、最適な保険プランを設計いただけます。

生命保険チェックサービス三井ホーム オーナー様限定

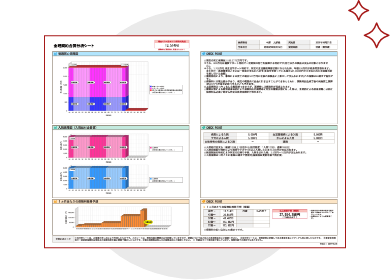

加入されている生命保険の内容、ご存知ですか?ご加入中の保険証券を無料で一枚の「オリジナル証券分析シート」にまとめます。分析結果をグラフで表示し、「なにが」「いつまで」「いくら」ついているのかがスッキリわかりやすく。保障とともに、保険料がどう変わるかもご覧いただけます。

- ご加入中の保険証券が

- 保険会社によってフォーマットが

バラバラでわかりにくい…

- 1枚の「証券分析シート」に!

- 複数の保険をまとめて

ビジュアル化!

- こんなお悩みはありませんか?

-

- ・いくつも保険に加入しているけど、合算したらどうなるの?

- ・夫婦でお互いの保険の内容を把握できていない

- ・毎月高い保険料を払っているので、今後の家計が心配

- お申込みはWebで簡単!

-

- ・ご加入中の生命保険証券

- ・毎年お手元に届く保険会社からの保障内容確認案内

などの写真を添付の上、送信してください。

インターネットで加入できる保険

-

海外旅行の際に

-

車を借りたら

-

レジャーを楽しむ

-

自転車事故に備える

-

ゴルフをするなら

お電話でのお問い合わせ

0120-310-449

受付時間 10:00~17:00

(土・日・祝日・年末年始を除く)

※当ホームページでは、インターネット上で契約手続が可能な取扱商品のうち、当社における取扱いが多く、契約その他手続きに精通している保険会社から、当社の経営方針により選定した商品をご案内しています。

募集代理店:

三井ホームリンケージ株式会社

〒136-0082 東京都江東区新木場1-18-6 新木場センタービル11階

引受保険会社:

三井住友海上火災保険株式会社

東京海上日動火災保険株式会社

あいおいニッセイ同和損害保険株式会社

三井住友海上あいおい生命保険株式会社

東京海上日動あんしん生命保険株式会社

セコム損害保険株式会社

ソニー生命保険株式会社

B24-901094 承認年月:2024年10月